Volumes et prix à fin décembre 2018

Le dynamisme de l’activité ne s’est pas démenti en 2018

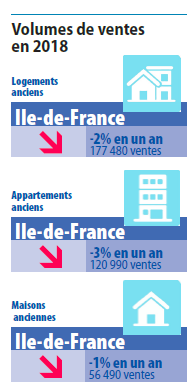

Après la forte croissance en 2017, le marché s’est maintenu à très haut niveau en 2018, avec 177 500 ventes de logements anciens en Ile-de-France (-2%).

L’activité progresse de 9% par rapport à l’excellente période 1999-2007 et surtout de 23% par rapport à la moyenne des 10 dernières années où des phases d’expansion et de récession du marché immobilier ont alterné. Dans le neuf, le volume de ventes des logements est resté très bien orienté, avec une croissance de 4% en Ile-de-France de 2017 à 2018.

La seconde partie de l’année 2018 a été plus dynamique que la première. Au tassement des ventes observé au 1er semestre 2018 (-7%) a succédé une

La seconde partie de l’année 2018 a été plus dynamique que la première. Au tassement des ventes observé au 1er semestre 2018 (-7%) a succédé une

petite progression de l’activité de 2% au 2nd semestre toujours par rapport à la même période en 2017, insuffisante cependant pour compenser totalement le

tassement du début d’année.

Une nouvelle fois, la Capitale est restée à la traîne. Plus de 36 000 ventes ont été enregistrées, soit 5% de moins que l’année précédente. Parallèlement, et contrairement à ce que l’on observe partout en Ile-de-France, l’activité n’a toujours pas retrouvé son niveau de 1999-2007. Le manque de renouvellement de l’offre et le niveau des prix continuent de peser sur l’activité parisienne.

Si tous les segments de marché restent bien orientés, avec des résultats homogènes, deux secteurs ont très légèrement mieux tiré leur épingle du jeu : les maisons en Petite Couronne (+1% de 2017 à 2018) et les appartements en Grande Couronne où le volume de ventes est stable.

Il y a également assez peu d’évolution dans la taille des logements vendus en Ile-de-France : 58 m² en moyenne pour un appartement et 113 m² pour une

maison en 2018. Parallèlement, la structure des ventes d’appartements est restée exactement la même de 2017 à 2018. 15% des ventes d’appartements sont des studios, 29% des deux pièces, 30% des 3 pièces et 26% des 4 pièces et plus. Pour les maisons, la part des très grandes maisons a continué de se renforcer avec 38% de 6 pièces et plus (contre 37% en 2017 et 34% en 2015)

La hausse annuelle du prix des appartements reste plus marquée au coeur de l’agglomération au 4e trimestre 2018

Dans la Capitale, la hausse des prix a été ramenée de 8,7% au 4e trimestre 2017 à 5,7% au 4e trimestre 2018, le prix au m² atteignant 9 570 € à cette date. Le prix au m² a augmenté de 21% soit 1 680 euros en 3 ans et demi dans Paris par rapport au point "bas" de 7 890 € enregistré au 2e trimestre 2015.

Dans la Capitale, la hausse des prix a été ramenée de 8,7% au 4e trimestre 2017 à 5,7% au 4e trimestre 2018, le prix au m² atteignant 9 570 € à cette date. Le prix au m² a augmenté de 21% soit 1 680 euros en 3 ans et demi dans Paris par rapport au point "bas" de 7 890 € enregistré au 2e trimestre 2015.

Au 4e trimestre 2018, la Petite Couronne connaît ponctuellement des évolutions de prix assez semblables à celle que l’on observe dans la Capitale, aussi bien pour les appartements que pour les maisons.

En revanche, la Grande Couronne affiche des évolutions de prix modérées pour les maisons (+2,6%) et plus particulièrement pour les appartements (+1% du 4e trimestre 2017 au 4e trimestre 2018).

Vers une reprise de la hausse des prix début 2019 dans Paris ?

La hausse des prix se réduirait-elle enfin dans Paris ? Cela ne semble pas devoir être le cas à court terme. D’après les indicateurs avancés sur les avant-contrats des Notaires du Grand Paris, la hausse annuelle devrait légèrement s’accélérer dans la Capitale dans les prochains mois. On attend dans Paris un prix au m² record de plus de 9 700 € le m² en avril 2019, en hausse d’environ 7% en un an.

Perspectives 2019 : à la croisée des chemins ?

Globalement, des facteurs positifs demeurent et les premiers résultats du marché francilien de janvier 2019 sont bien orientés.

Les taux des crédits à l’habitat, toujours historiquement bas, devraient le rester dans les prochains mois, apportant une aide décisive aux ménages. Car dans le même temps, les hausses successives de prix s’accumulent et pèsent sur la solvabilité des acquéreurs, particulièrement à Paris et en Petite Couronne.

Les éléments structurels de soutien de la demande des ménages déjà évoqués sont toujours là dans un contexte où la croissance économique est attendue à peine en dessous du niveau de 2017.

Cependant, la question de la confiance, qui joue un rôle déterminant quand il s’agit de s’endetter sur long terme, risque de se poser dans les prochains mois pour les acquéreurs.

L’amélioration du marché de l’emploi, qui semble structurellement installée pour les cadres, ainsi que l’amélioration en 2019 du pouvoir d’achat des ménages sont des facteurs favorables, toujours menacés par le risque de retournement de la conjoncture, une crise sociale, ou plus probablement encore par les difficultés structurelles du logement. Le marché immobilier reste fragile contraint par le manque d’offre de logements répondant à la demande solvable et des prix élevés alors que les politiques d’aide se sont recentrées.

Dans ce contexte d’incertitudes, conserver l’attractivité de l’acquisition et de l’investissement immobilier, poursuivre l’effort de constructions neuves, paraît plus que jamais indispensable pour préserver la fluidité du marché et garantir à tous l’accès au logement.

Voir le communiqué de presse du 28 février 2019