Prix et volume de ventes : des évolutions de plus en plus divergentes entre la Capitale et le reste de l’Ile-de-France

La conjoncture reste très porteuse pour les ventes de logements et l’activité s’établit chaque trimestre à des niveaux élevés en Ile-de-France. L’année 2017 sera donc une année exceptionnelle. Les volumes de ventes de logements dépassent largement les niveaux de la "période haute" de 1999-2007.

Au 3e trimestre les prix affichent de nouvelles hausses en Ile-de-France. Mais dans les prochains mois, une pause est à prévoir en Petite et surtout en Grande Couronne, notamment pour les appartements. Paris semble un marché à part, pénalisé par ses tensions : les volumes de ventes ont atteint un bon niveau mais peinent à progresser, alors que les prix pourraient augmenter de près de 10%, démontrant l’intérêt renouvelé des acquéreurs pour l’immobilier.

Consultez les prix de l'immobilier à Paris et en Ile-de-France depuis 1991

Nombre de ventes : de records en records

Pour les 9 premiers mois de 2017, l’Ile-de-France enregistre plus de ventes de logements (neuf et ancien confondus) que pour chacune des années 2012, 2013 ou 2014. Dans l’ancien, les ventes de janvier à décembre 2017 ont progressé de 21% par rapport à la même période en 2016.

Pour les 9 premiers mois de 2017, l’Ile-de-France enregistre plus de ventes de logements (neuf et ancien confondus) que pour chacune des années 2012, 2013 ou 2014. Dans l’ancien, les ventes de janvier à décembre 2017 ont progressé de 21% par rapport à la même période en 2016.Les ressorts du marché ne changent pas : le niveau des taux d’intérêt reste très faible et le désir d’acheter toujours fort. Dans le neuf, le dispositif " Pinel" et le PTZ motivent les acquéreurs. La tendance haussière des prix, l’embellie économique et le bas niveau des taux incite également à la concrétisation des projets.

On observe également que la croissance des ventes tend à ralentir, ce qui ne surprend pas, compte tenu du niveau atteint. Au 3e trimestre 2017, le nombre de ventes de logements est désormais supérieur de 15% au niveau moyen des années 1999-2007 et de 30% à la moyenne des 10 dernières années.

Par rapport au même trimestre de l’année précédente, les ventes ont augmenté de 34% au 1er trimestre 2017, de 20% au 2e trimestre puis de 12% au 3e trimestre.

Les premiers résultats sur l’activité immobilière d’octobre 2017 confirment ces deux tendances : une très bonne tenue de l’activité avec néanmoins des progressions désormais plus réduites.

Des hausses annuelles de prix plus fortes à mesure que l’on s’approche de Paris

Du 2e au 3e trimestre 2017, les prix ont continué d’augmenter sur tous les marchés franciliens.

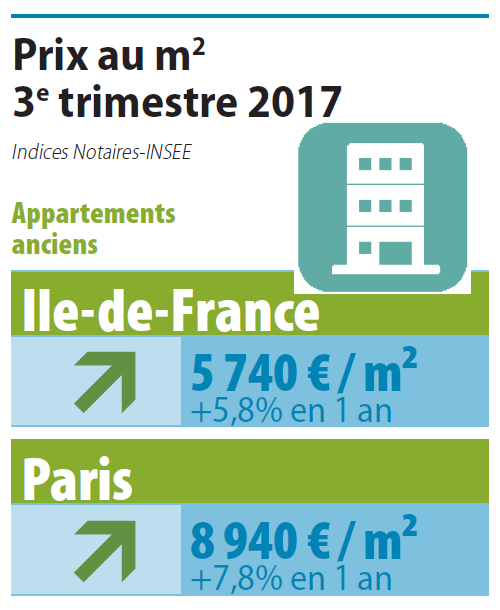

Du 2e au 3e trimestre 2017, les prix ont continué d’augmenter sur tous les marchés franciliens. En un an, tous les marchés affichent également des hausses, sensiblement supérieures à l’inflation mais bien inférieures à ce que l’on avait connu lors du cycle précédent 2009-2011. Elles sont plus fortes dans le coeur de l’agglomération qu’en Grande Couronne, et pour les appartements (+5,8% sur l’ensemble de la région) que pour les maisons (+2,7%).

Dans Paris, l’accélération de la hausse des prix se poursuit. En un an, le prix des appartements a augmenté de 7,8% pour atteindre 8 940 € le m² au 3e trimestre 2017.

Ces évolutions sont distinctes selon les arrondissements. Nos nouveaux prix standardisés par arrondissement, qui lissent les effets de structure (surfaces, caractéristiques des biens vendus)*, précisent des évolutions annuelles de prix comprises entre 1 et 15% selon les arrondissements (cf. carte p9 du dossier de presse).

En Petite Couronne, le prix des appartements a augmenté de 5,3% en un an, sans grande différence entre les départements. En Grande Couronne, la hausse annuelle est limitée à 2%.

Enfin, pour les maisons, l’augmentation des prix est réduite, tant en Petite Couronne (+3,5% en un an) qu’en Grande Couronne (+2,4%).

Vers un relâchement des tensions sur les prix dans les prochains mois ?

Les indicateurs avancés sur les avant-contrats des notaires franciliens anticipent un relâchement des tensions sur les prix des appartements d’ici la fin 2017 et en janvier* 2018.

Les prix de vente connaîtraient une légère érosion pendant ces quelques mois, dans un mouvement assez généralisé en Petite Couronne et plus accentué pour les appartements en Grande Couronne. Au total, en janvier* 2018, la hausse annuelle des prix des appartements serait ramenée à 3,6% en Petite Couronne et un petit fléchissement est même attendu en Grande Couronne (-1.2% en un an).

Paris échappe à cette tendance et la poussée des prix s’accentue. Le prix au m² est attendu à près de 9 200 euros le m² en janvier* 2018, en hausse de près de 10% en un an. En un peu plus de 2 ans et par rapport au point bas de mai 2015, les prix de vente augmenteraient de plus de 1 300 € par m² (+17%).

Pour les maisons en Ile-de-France, les prix augmenteraient de 5,6% en un an en janvier* 2018.

Le marché peut-il se maintenir à ces niveaux de prix et d’activité ?

Le marché du logement tourne actuellement à plein régime en Ile-de-France. L’année 2017 devrait s’achever sur un nouveau record historique du volume des ventes.

Toutefois compte tenu des niveaux atteints, le potentiel de croissance s’est évidemment réduit.

Dans le même temps quelques signaux de ralentissement sont apparus sur les prix issus des avant-contrats, signalant peut-être une pause dans la pression de la demande. C’est vrai surtout pour les appartements et sur les marchés les moins tendus comme la Grande Couronne, qui apparaît comme équilibrée grâce à un parc de logements qui s’est davantage développé.

Dans le même temps, à Paris et sur certains secteurs tendus de la Petite Couronne, les notaires franciliens notent que certains de leurs clients commencent à s’interroger sur le niveau atteint par les prix.

Il reste cependant encore de nombreux d’éléments favorables au marché de l’ancien à court terme : taux de crédit à l’habitat attractifs, conjoncture économique et marché du travail en amélioration progressive, volonté de devenir propriétaire. La question de l’impact des réformes de la fiscalité décidées dans le cadre de la loi de finances 2018 reste posée.

On peut donc raisonnablement espérer qu’en Ile-de-France l’activité et les ventes se maintiennent à un excellent niveau dans les prochains mois, mais sans connaitre la poussée exceptionnelle de ces derniers trimestres.

* Pour plus de précisions, voir la note méthodologique, p 21 du dossier de presse.